CBRE công bố tiêu điểm thị trường bất động sản TP.HCM

Báo cáo chi tiết của CBRE về các phân khúc bất động sản TP.HCM trong Quý III. Thị trường Nhà ở TP.HCM Kể từ Quý 1/2024, CBRE áp dụng tiêu chí phân hạng căn hộ mới như sau: Siêu sang: dự án với giá sơ cấp trung bình trên 300 triệu đồng/m2 Hạng sang: dự […]

Báo cáo chi tiết của CBRE về các phân khúc bất động sản TP.HCM trong Quý III.

Thị trường Nhà ở TP.HCM

Kể từ Quý 1/2024, CBRE áp dụng tiêu chí phân hạng căn hộ mới như sau:

Siêu sang: dự án với giá sơ cấp trung bình trên 300 triệu đồng/m2

Hạng sang: dự án với giá sơ cấp trung bình từ 120 đến 300 triệu đồng/m2

Cao cấp: dự án với giá sơ cấp trung bình từ 60 đến 120 triệu đồng/m2

Trung cấp: dự án với giá sơ cấp trung bình từ 35 đến 60 triệu đồng/m2

Bình dân: dự án với giá sơ cấp trung bình dưới 35 triệu đồng/m2

(Giá bán trung bình trên thị trường sơ cấp chưa bao gồm thuế GTGT và được tính trên diện tích thông thủy, thể hiện giá bán của tất cả các dự án sơ cấp đang bán trên thị trường trong quý khảo sát)

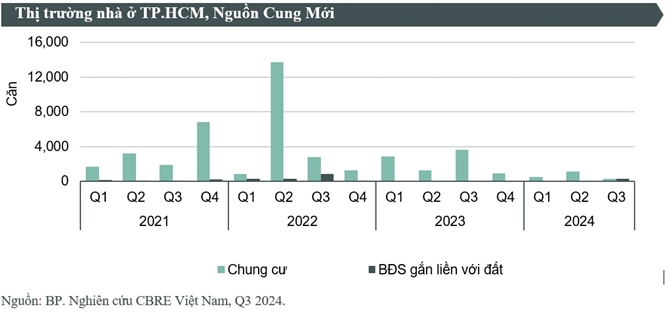

Trong Quý III/2024, thị trường nhà ở tại TP.HCM chỉ có thêm 127 căn chung cư và 132 căn nhà phố/biệt thự chào bán mới. Hầu hết nguồn cung mới trong quý đều đến từ các dự án hiện hữu. Chỉ có duy nhất một dự án nhà phố/biệt thự tại huyện Bình Chánh (The Meadow) được chào bán lần đầu ra thị trường.

Đối với thị trường chung cư, nguồn cung mới đều đến từ giai đoạn tiếp theo của các dự án đã mở bán, có vị trí tại các quận xa trung tâm. Mặc dù nguồn cung mở bán chính thức thấp, theo CBRE, điểm sáng thị trường TP.HCM trong Quý III có thể kể đến là thị trường có gần 300 căn hộ được chào bán lại từ các dự án đã tạm dừng bán hàng trong 1-2 năm gần đây tại TP.Thủ Đức, Quận 7 và khoảng 2.700 căn hộ chưa mở bán chính thức đã bắt đầu nhận giữ chỗ, dự kiến mở bán trong thời gian sắp tới.

Các dự án tái khởi động trong quý này như D-Homme (Q6), D-Aqua (Q8) và Lavida Plus (Q7) đều điều chỉnh tăng giá bán sơ cấp từ 10% – 30% so với giá bán giai đoạn trước. Ngoài ra, vào thời điểm cuối Quý III, các dự án vướng mắc pháp lý trước đó như dự án Gem Riverside (Đất Xanh Homes Riverside) tại TP.Thủ Đức hay dự án The Forest Gem (tên mới là Central Home Saigon) tại Bình Thạnh cũng chuẩn bị tái khởi động trong năm nay. Đây được xem là tín hiệu đáng mừng về tiến độ tháo gỡ pháp lý các dự án BĐS tại TP.HCM kể từ khi số lượng dự án được cấp phép mới tại TP.HCM giảm mạnh từ năm 2019.

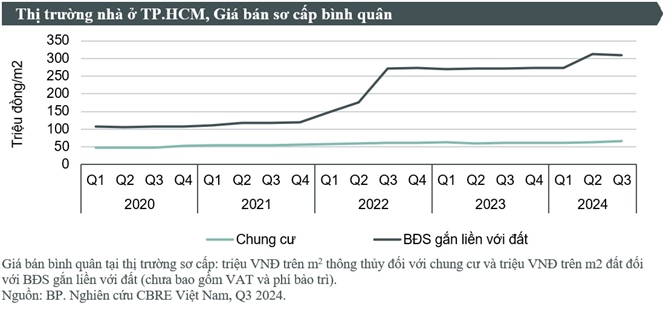

Tính đến Quý III/2024, giá bán sơ cấp chung cư tại TP.HCM đạt 66 triệu đồng/m2 diện tích thông thủy, tăng 4% theo quý và tăng gần 8% theo năm, phần lớn do các dự án cũ điều chỉnh tăng giá bán trong giai đoạn mở bán mới.

Thị trường thứ cấp tại TP.HCM trong quý này tiếp tục đà tăng nhẹ, tăng trung bình 3% theo quý và tăng 5% theo năm, đạt bình quân 48 triệu đồng/m2 thông thủy tại Quý III. Hầu hết các phân khúc căn hộ đều ghi nhận tăng giá bán thứ cấp trong quý này, trong đó, phân khúc căn hộ hạng sang có tốc độ tăng giá chuyển nhượng theo năm nổi bật nhất với giá bán tại Quý III có thể tăng gần 10% so với cùng kỳ năm trước. Dự án mới bàn giao tại khu vực Thủ Thiêm, Thạnh Mỹ Lợi trong vòng một năm trở lại đây có giá chuyển nhượng tăng từ 10 đến 20% so với cùng kỳ năm trước nhờ vị trí đắc địa, chất lượng bàn giao cao cấp và khả năng cho thuê cao.

Đa số các dự án còn hàng tồn đang bán đều ghi nhận tỷ lệ bán tích cực, với hơn 2.000 căn hộ giao dịch thành công trong quý, tăng gần gấp đôi so với quý trước. Các chủ đầu tư tiếp tục áp dụng nhiều chính sách bán hàng như chiết khấu theo phương thức thanh toán, đa dạng tiến độ thanh toán, hỗ trợ lãi vay, cam kết cho thuê… Một số dự án đang trong giai đoạn nhận đặt chỗ có giá bán dự kiến cao cũng khiến người mua chuyển sang cân nhắc các dự án kề cận còn hàng sơ cấp đang bán có chất lượng tương đương nhưng giá bán thấp hơn và có thể sớm nhận nhà.

TP.HCM dự kiến có thêm khoảng 3.000 căn hộ chung cư mở bán mới trong 3 tháng cuối năm 2024, tương đương với xấp xỉ 5.000 căn chung cư mở bán mới tính chung cho cả năm 2024. So với năm trước, thị trường căn hộ TP.HCM dự kiến sụt giảm về nguồn cung do phần lớn nguồn cung tương lai quy mô lớn dời thời điểm mở bán sang năm 2025. Một số dự án có kế hoạch bán hàng trở lại sau khi được gỡ vướng pháp lý cũng dự kiến triển khai trong năm nay nhưng mở bán chính thức trong năm sau. Trong năm 2025, thị trường dự kiến sẽ có gần 10.000 căn hộ chào bán mới, tăng gần gấp đôi so với năm 2024.

BĐS gắn liền với đất

Thị trường nhà phố/biệt thự tại TP.HCM có thêm 132 căn nhà phố mở bán mới đến từ một dự án tại huyện Bình Chánh, cách trung tâm thành phố hơn 1 tiếng di chuyển, có giá sơ cấp chào bán khoảng 90 triệu đồng/m2 đất trong Quý III. Với nguồn cung mới này, giá bán sơ cấp bình quân thị trường trong quý này giảm nhẹ 1% so với quý trước, đạt trên 300 triệu đồng/m2 đất. Giá bán trung bình trên thị trường thứ cấp duy trì ở mức trên 140 triệu đồng/m2 đất.

Trong Quý III, thị trường nhà phố/biệt thự tại TP.HCM ghi nhận hơn 150 căn giao dịch thành công, chủ yếu đến từ dự án mở bán mới và một số dự án còn hàng sơ cấp, chủ yếu tập trung tại khu vực TP.Thủ Đức và Quận 7. Có thể thấy, với nguồn cung nhà ở thấp tầng mới tiếp tục khan hiếm, dự án được chào ra thị trường trong thời điểm này được phát triển bởi chủ đầu tư uy tín, có pháp lý minh bạch, tiến độ xây dựng rõ ràng và giá bán chỉ bằng 1/3 trung bình giá thị trường nên đạt tỷ lệ hấp thụ gần 90% giỏ hàng mở bán chỉ trong quý mở bán.

Trong 3 tháng cuối năm 2024, thị trường BĐS gắn liền với đất tại TP.HCM dự kiến chào đón hơn 300 căn mở bán mới, góp phần đưa tổng nguồn cung nhà thấp tầng mở bán mới của cả năm nay đạt gần 600 căn. So với chỉ 40 căn trong cả năm 2023, nguồn cung thấp tầng mới tại TP.HCM trong năm nay đã tăng đáng kể, chủ yếu đến từ các dự án mới nằm tại rìa khu Đông và khu Tây thành phố nên giá bán dự kiến thấp hơn trung bình giá của thị trường.

Nhận xét chung về thị trường nhà ở tại TP.HCM, bà Dương Thuỳ Dung, Giám đốc điều hành CBRE Việt Nam cho biết: “Trong ba tháng cuối năm 2024, ngoài dự án mới, TP.HCM dự kiến sẽ có thêm các dự án hoàn thiện pháp lý tái khởi động sau nhiều năm ngừng triển khai, củng cố niềm tin của người mua nhà và các nhà đầu tư. Một xu hướng tuy không mới nhưng ngày càng rõ ràng hơn mà chúng tôi nhận thấy là sự quan tâm ngày càng tăng của các chủ đầu tư và người mua nhà đến các thị trường lân cận như Bình Dương, Long An với ngày càng nhiều dự án nhà ở được triển khai quanh khu vực giáp ranh giữa các tỉnh với TP.HCM. Tính chung 9 tháng đầu năm 2024, chỉ riêng thị trường căn hộ chung cư tại Bình Dương đã có hơn 3.000 căn hộ mở bán mới, gần gấp đôi số căn hộ mở bán mới tại TP.HCM trong 9 tháng. Với đơn giá chào bán chung cư tại Bình Dương chỉ bằng 50% – 70% so với giá bán tại TP.HCM trong bối cảnh giá bán nhà ở tại TP.HCM vẫn tiếp tục tăng do nhu cầu cao mà nguồn cung mới hạn chế, người mua nhà sẵn sàng di chuyển xa hơn để có thể sở hữu nhà ở.”

Thị trường Văn phòng

Trong Quý III/2024, thị trường văn phòng TP.HCM có thêm hai tòa hạng B mới hoàn thành là Thaisquare The Merit tại Quận 1 và CMC Creative Space B trong Khu chế xuất Tân Thuận, Quận 7. Trong đó, tòa nhà Thaisquare The Merit là tòa nhà có chứng chỉ LEED Gold. Nhờ vào hai nguồn cung mới này, tổng diện tích cho thuê văn phòng tại TP.HCM đã đạt vượt mức 1,7 triệu m2.

Bà Phạm Ngọc Thiên Thanh, Trưởng bộ phận Nghiên cứu và Tư vấn của CBRE tại TP.HCM cho biết: “Kể từ năm 2023 đến nay, TP.HCM đã có thêm hơn 215.000 m2 diện tích văn phòng Hạng A và 46.000 m2 diện tích văn phòng Hạng B. Có thể thấy trong hai năm gần đây, phần lớn các toà nhà văn phòng mới đều có tiêu chuẩn tốt hơn về cả mặt sàn (diện tích một sàn lớn hơn 1.000 m2) và điều kiện kỹ thuật toà nhà. Hầu hết các toà nhà hạng A mới hoàn thành đều đạt chứng chỉ xanh, có thể kể đến như The Nexus, Riverfront Financial Centre, The Mett, The Hallmark, Etown 6. Phần lớn các toà nhà này đều đạt tỷ lệ lấp đầy trên 50% trong vòng 06 tháng”

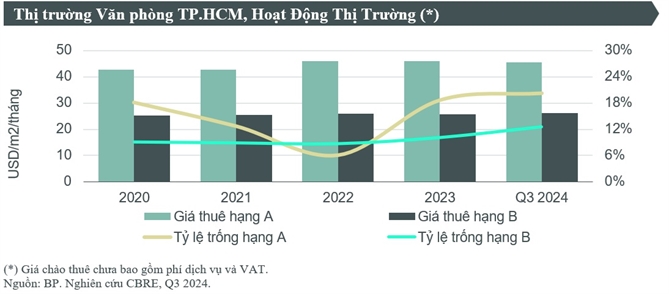

Khách thuê hiện nay có thêm nhiều lựa chọn đa dạng với nhiều ưu đãi hơn giai đoạn trước đây. Cạnh tranh với nguồn cung mới buộc các tòa nhà hạng A cũ phải có sự điều chỉnh giá thuê. Giá thuê trung bình của văn phòng hạng A tại TP.HCM đã chững lại, ghi nhận trung bình ở mức 45,5 USD/m2/tháng, giảm 1,1% so với quý trước và gần như không đổi so với cùng kỳ năm ngoái.

Các tòa nhà hạng A mới như The Nexus tại Quận 1 và 2 tòa văn phòng mới The Mett và The Hallmark tại Thủ Thiêm đều cho thuê tốt, tổng diện tích được cho thuê mới của hạng A trong QIII/2024 gần 4.000 m2. Tỷ lệ trống của văn phòng hạng A toàn thành phố giảm nhẹ 0,6 điểm phần trăm (đpt) theo quý, trung bình ở mức 20,2%, nhưng vẫn ở mức cao so với 3 năm trở lại đây.

Đối với hạng B, điều chỉnh giá thuê ở mức thấp hơn, giảm 0,6% so với quý trước nhưng vẫn cao hơn 2,1% so với cùng kỳ năm ngoái, đạt mức 26,1 USD/m2/tháng. Tỷ lệ trống của văn phòng hạng B tăng lên từ 10,1% trong QII/2024 lên 12,5% tại QIII/2024 do có thêm hai nguồn cung mới với tỷ lệ cho thuê trung bình trước khi đi vào hoạt động ở dưới 10%.

Trong Quý III, các giao dịch lớn chủ yếu đến từ các tòa nhà hạng A trong khi hạng B, sự dịch chuyển về diện tích lại tương đối nhỏ, chủ yếu là các giao dịch 100-300m2. Mục đích Di dời văn phòng chiếm tỷ lệ lớn với khoảng gần 90%, tiếp theo là Gia hạn với khoảng 6%. Các nhóm ngành Sản xuất, Dịch vụ và Công nghệ thông tin chiếm gần 70% tổng diện tích giao dịch lớn theo CBRE thống kê.

Trong 9 tháng đầu năm 2024, số lượng các tòa văn phòng dự kiến triển khai cũng có sự chậm trễ hơn so với các kế hoạch đề ra ban đầu do thay đổi chiến lược kinh doanh từ phía chủ đầu tư. Từ Q.IV/2024 đến hết năm 2026, thị trường dự kiến sẽ chỉ có thêm 2 tòa nhà hạng A tại khu vực trung tâm và 1 tòa nhà hạng B tại khu vực rìa trung tâm với tổng nguồn cung dự kiến khoảng hơn 100.000m2 sàn.

Thị trường Bán lẻ

Trong suốt ba năm liền từ năm 2020 đến 2022, TP.HCM đã không có nguồn cung TTTM mới nào được hoàn thành. Bước sang năm 2024, thị trường dần trở nên sôi động hơn với bốn TTTM mở mới, bao gồm hai TTTM của Vincom mới đi vào hoạt động trong Quý II, TTTM Parc Mall (35.000 m2, Quận 8) vừa khai trương trong Quý III và Central Premium Mall (30.000 m2, Quận 8) dự kiến hoàn thành trong Quý IV. Quy mô của thị trường bán lẻ TP.HCM tính đến Quý III ghi nhận đạt gần 1,2 triệu m2.

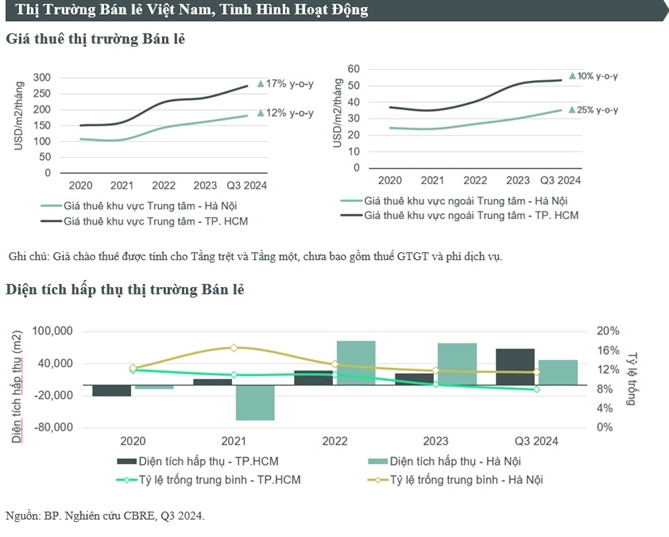

Cùng với các TTTM mở mới là sự hiện diện của các thương hiệu mới, nhãn hàng mở rộng mặt bằng, diện tích lấp đầy trung bình được cải thiện, tăng từ 93% lên 94%. Riêng trong 9 tháng 2024, mặt bằng bán lẻ được cho thuê mới ghi nhận là 87.000 m2, cao nhất trong 3 năm gần đây. Các TTTM mở mới đều được lấp đầy gần như 100%, dẫn đến tỷ lệ trống trung bình toàn thị trường ở cả khu vực trung tâm và ngoài trung tâm xấp xỉ bằng nhau, chỉ ở mức 5-6%.

Giá thuê của khu vực trung tâm hầu như không đổi do không còn diện tích trống để cho thuê, trung bình tầng trệt và tầng một đạt 274 USD/m2. Giá thuê khu vực ngoài trung tâm trung bình ghi nhận 53 USD/m2, giảm 0,9% so với quý trước vì các TTTM mở mới đều nằm ở các quận ven nên có giá chào thuê mềm hơn mặt bằng chung, nhưng vẫn cao hơn 10% so với cùng kỳ năm trước. Mặt bằng giá thuê tại TP.HCM trong những năm qua đã chứng kiến đà tăng đáng kể, và các TTTM có vị trí đắc địa vẫn liên tục được nhiều khách thuê săn đón, bao gồm cả các thương hiệu mới vào thị trường và các thương hiệu hiện hữu.

Bà Phạm Ngọc Thiên Thanh, Trưởng bộ phận Nghiên cứu và Tư vấn của CBRE tại TP. HCM cho biết: “Có thể thấy được rằng, sau một khoảng thời gian dài yên ắng và chịu tác động của đại dịch COVID-19, đến nay các nhãn hàng đã dần lấy lại niềm tin và mạnh dạn hơn trong việc mở rộng chuỗi cửa hàng của mình. Thống kê của CBRE trên tổng số giao dịch trên thị trường trong ba năm vừa qua, thị trường ghi nhận sự mở rộng chủ yếu đến từ các nhãn hàng F&B (Thực phẩm và Đồ uống, chiếm đến 35%), theo sau đó là các nhãn hàng Thời trang & Phụ kiện (33%). Ngành hàng Lifestyle (Phong cách sống) đứng thứ 3 với 13%, cũng đang dần vươn lên. Đây là ngành hàng có xu hướng phát triển khá mạnh ở nước ngoài và dần lan rộng ở Việt Nam, với diện tích kinh doanh mỗi cửa hàng cũng ngày càng lớn hơn, có thể lên đến 1.000 m2. Đa phần các nhãn hàng này đến từ các nước Châu Á như Trung Quốc, Hong Kong, Đài Loan và Thái Lan”.

Thị trường bất động sản công nghiệp

Thị trường bất động sản công nghiệp chia làm thị trường đất Khu công nghiệp và thị trường Nhà kho, nhà xưởng xây sẵn.

Thị trường đất Khu công nghiệp

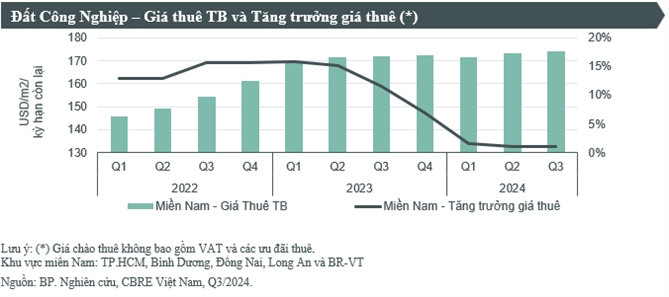

Tại thị trường miền Nam, tính riêng trong Quý III/2024, thị trường ghi nhận hơn 200 ha đất công nghiệp được hấp thụ. Tỷ lệ lấp đầy trung bình toàn thị trường ổn định ở mức 90%. Các nhà sản xuất có xu hướng mở rộng ra các thị trường như Long An và Bà Rịa-Vũng Tàu, nơi quỹ đất công nghiệp còn tương đối dồi dào cùng với giá thuê cạnh tranh hơn so với các thị trường cấp 1 khác. Trong khi các nhà sản xuất thiết bị điện tử chiếm phần lớn về đầu tư đất công nghiệp tại miền Bắc, tại miền Nam, CBRE ghi nhận nhu cầu thuê đất công nghiệp đến từ các ngành nghề đa dạng. Dự án đầu tư nổi bật trong quý là dự án điện gió vào Long An với 50 ha đất công nghiệp tại Khu công nghiệp Đông Nam Á và dự án dịch vụ hạ tầng Sembcorp, hoạt động linh vực kho bãi, cho thuê nhà xưởng, tại khu công nghiệp VSIP 3, Bình Dương.

Kể từ năm 2023 đến nay, các tỉnh thành cấp 1 tại miền Nam không có khu công nghiệp nào mới đi vào hoạt động. Giá đất công nghiệp tại các thị trường (TT) cấp 1 miền Nam tăng nhẹ 0,3% so với quý trước và 1,0% so với cùng kỳ năm trước, đạt ngưỡng trung bình 174 USD/m2/kỳ hạn còn lại.

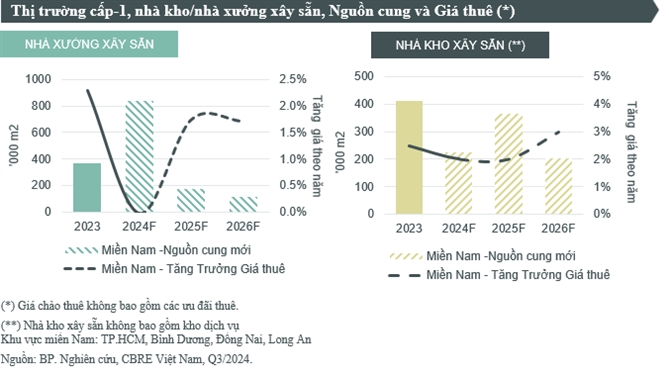

Quý III ghi nhận hoạt động cho thuê sôi động ở cả hai loại hình kho và xưởng xây sẵn. Tỷ lệ lấp đầy trung bình của nhà kho tăng 7% so với quý trước, đạt 68%; và tỷ lệ lấp đầy nhà xưởng xây tăng 3% so với quý trước, đạt 84%. Tính chung 9 tháng năm 2024, thị trường cấp 1 miền Nam đã cho thuê được gần 420.000 m2 nhà kho và 543.000 m2 nhà xưởng, cao hơn gần gấp đôi so với cùng kỳ năm ngoái. Nhóm ngành nhu cầu về kho xưởng xây sẵn miền Nam đến từ các nhà sản xuất ở lĩnh vực công nghệ cao, linh kiện điện tử, hậu cần, bên cạnh sự mở rộng của các công ty thuộc lĩnh vực thương mại điện tử.

Trong Quý III đã có hơn 140.000m2 kho xưởng được ghi nhận hoàn thành và dự kiến sẽ có thêm hơn 150.000 m2 kho xưởng vào cuối năm 2024, chủ yếu là tại Long An.

Về giá thuê trung bình, giá thuê kho xưởng xây sẵn tại thị trường miền Nam vẫn giữ mức ổn định so với quý trước lần lượt đạt 4,6 và 4,9 USD/m2/tháng, với mức tăng trưởng đạt 2,7% so với cùng kỳ năm ngoái đối với nhà kho và 0,4% đối với nhà xưởng.

Trong 3 năm tới, giá thuê đất công nghiệp dự kiến tăng 5-8%/năm ở miền Bắc và tăng 3-7%/năm ở miền Nam. Trong khi đó, giá thuê của nhà kho/nhà xưởng xây sẵn được dự báo sẽ tăng nhẹ từ 1- 4%/năm với phân khúc xưởng xây sẵn sẽ có tốc độ tăng giá cao hơn trong ba năm tới. Phạm Ngọc Thiên Thanh, Trưởng bộ phận Nghiên cứu và Tư vấn của CBRE tại TP.HCM cho biết: “Với sự đầu tư mạnh mẽ hơn trong phát triển hạ tầng giao thông khu vực phía Nam, thị trường BĐS công nghiệp đang lan ra những khu vực mới như các thị trường Cấp 2 và Đồng bằng Sông cửu long, mở ra nhiều cơ hội cho nhà đầu tư. Thị trường BĐS công nghiệp từng là thị trường truyền thống, chủ yếu được phát triển bởi các chủ đầu tư trong nước. Tuy nhiên trong những năm gần đây, chúng tôi nhận thấy sự quan tâm và đầu tư mạnh mẽ hơn từ các chủ đầu tư nước ngoài, đến từ Singapore, Hàn Quốc và Thái Lan”.

Nguồn: Nhịp cầu đầu tư – Cẩm Tú